Foi publicada, no dia 24 de setembro de 2020, a Lei Complementar (LC) nº 175/2020, a qual trouxe consigo a regulamentação do cumprimento das obrigações acessórias da lei que alterou a competência municipal para a cobrança das receitas decorrentes de prestação de serviços, ou seja, do Imposto Sobre Serviços de Qualquer Natureza (ISS).

De acordo com o art. 3º da LC nº 116/2003, responsável por regulamentar o ISS, a regra geral instituída do imposto é a sua cobrança pelo Município no qual está localizado o estabelecimento prestador dos serviços.

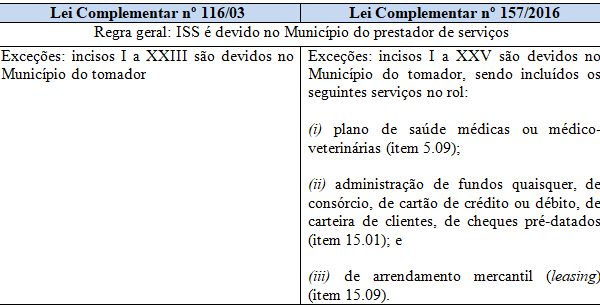

Com o advento da LC nº 157/2016, sancionada à época pelo ex-Presidente Michel Temer, a regra geral foi flexibilizada, de modo que alguns itens da lista de serviços que não entravam no campo das exceções passaram a ser de competência do Município de domicílio do tomador de serviços. Ilustrando as principais alterações, temos o seguinte cenário:

Tendo em vista que a inclusão das três exceções acima citadas alteraria de forma substancial a receita de diversos Municípios, bem como traria desafios também para os contribuintes em termos de dificuldade na implantação do sistema de cobrança, nos conflitos de competência territorial que poderiam acarretar na dupla exigência do imposto por duas ou mais localidades e a falta de segurança jurídica nas alterações trazidas, foi proposta a Ação Direta de Inconstitucionalidade n° 5835.

O Ministro Alexandre de Moraes, Relator do caso, entendeu por bem em conceder a medida liminar pleiteada e suspender os efeitos da lei que alterou a competência.

Em que pese a liminar ainda esteja vigente, ou seja, mantendo a suspensão dos efeitos da mudança de competência territorial, a LC nº 175/2020 já foi sancionada e trouxe consigo disposições que regulamentam o período de transição e a sistemática de arrecadação face as alterações trazidas, destacando-se, dentre as suas previsões:

a) A criação de um sistema eletrônico único, em todo o território nacional, para unificar o preenchimento da declaração (obrigação acessória), o qual deverá ser realizado até o até o 25º (vigésimo quinto) dia do mês seguinte ao de ocorrência dos fatos geradores;

b) A criação de um Comitê Gestor das Obrigações Acessórias do ISSQN (CGOA);

c) A criação de um Grupo Técnico do Comitê Gestor das Obrigações Acessórias do ISSQN (GTCGOA), que auxiliará o CGOA e terá a participação de representantes dos contribuintes dos serviços;

d) A obrigação dos Municípios inserirem no sistema informações referentes às alíquotas, os arquivos de legislação vigente que embasam a cobrança dos serviços e os dados do domicílio bancário para o recebimento do ISSQN, passando a produzir efeitos somente no período de competência mensal seguinte ao de sua inserção no sistema; e

e) A possibilidade do contribuinte, em relação às competências de janeiro, fevereiro e março de 2021, de recolher o ISSQN e de declarar as informações objeto da obrigação acessória até o 15º (décimo quinto) dia do mês de abril de 2021, sem a imposição de nenhuma penalidade.

Neste cenário, ainda que os efeitos da legislação que alterou a competência municipal estejam suspensos em virtude da ADIn 5835, a liminar concedida pelo Alexandre de Moraes possui caráter provisório, podendo ser revogada a qualquer tempo, fazendo com que os contribuintes estejam sujeitos à nova sistemática de arrecadação de forma imediata, bem como à imposição de penalidades caso não cumpram a obrigação acessória de preenchimento do sistema disciplinado pela LC nº 175/2020, sendo recomendável o acompanhamento por um profissional da área a fim de se evitar eventuais cobranças indevidas.

É de se ressaltar que a LC nº 175/2020 já traz a previsão de funcionamento do sistema em abril de 2021, não tendo as Autoridades Competentes se manifestado sobre as mudanças até então.

O escritório Monteiro & Neves Advogados Associados se coloca à disposição de seus clientes para eventuais esclarecimentos e informações adicionais, bem como para o auxílio no período de transição da instalação do novo sistema de preenchimento de obrigação acessória.

Deixe um comentário